Deducción fiscal por donativos a fundaciones en España

Fundación Anorar cumple los requisitos de la Ley 49/2002 para que tus donativos sean deducibles tanto en IRPF como en Impuesto de Sociedades.

https://www.boe.es/buscar/act.php?id=BOE-A-2002-25039

¿Cuál es la ventaja de la deducción?

La ventaja de la deducción fiscal es que recuperas una parte de tu donación al hacer la declaración anual de impuestos: se reduce tu cuota a pagar, con lo que o bien recibes una mayor devolución o bien tienes que ingresar una cantidad menor.

De cara al impacto de tu donación, puedes o bien lograr el mismo impacto con un menor coste para ti o bien lograr un mayor impacto, donando más de lo que habías previsto, pero sin incrementar tu coste real.

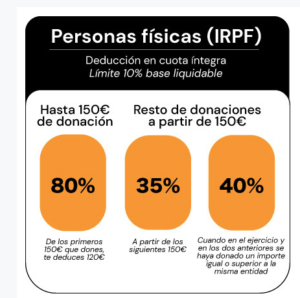

Deducción en la declaración del IRPF

Artículo 19. Deducción de la cuota del Impuesto sobre la Renta de las Personas Físicas.

Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas tendrán derecho a deducir de la cuota íntegra el resultado de aplicar a la base de la deducción correspondiente al conjunto de donativos, donaciones y aportaciones con derecho a deducción, determinada según lo dispuesto en el artículo 18 de esta ley, la siguiente escala:

|

Base de deducción Importe hasta |

Porcentaje de deducción |

|

150 euros. |

80 |

|

Resto base de deducción. |

35 |

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, será el 40 por ciento.

2. La base de esta deducción se computará a efectos del límite previsto en el apartado 1 del artículo 69 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

Se modifica, con efectos de 1 de enero de 2021, el apartado 1, por la disposición final 2.4 del Real Decreto-ley 17/2020, de 5 de mayo. Ref. BOE-A-2020-4832, en la redacción dada por el art. 11.6 de la Ley 14/2021, de 11 de octubre. Ref. BOE-A-2021-16477

Se modifica, con efectos de 1 de enero de 2020, el apartado 1, por la disposición final 2 del Real Decreto-ley 17/2020, de 5 de mayo. Ref. BOE-A-2020-4832

Véase, sobre elevación de los límites y porcentajes de las deducciones en algunas de las actividades para el año 2020, el art. 5 del Real Decreto-ley 18/2019, de 27 de diciembre. Ref. BOE-A-2019-18611

Se modifica, con efectos desde el 1 de enero de 2015, por la disposición final 5.1.1 de la Ley 27/2014, de 27 de noviembre. Ref. BOE-A-2014-12328.

En cada donación la Fundación emitirá un certificado con la cantidad Donada. También comunicaremos la información a la Agencia Tributaria, con lo que tus donaciones a Ayuda Efectiva aparecerán automáticamente en tus datos fiscales y en el borrador de tu declaración de la renta..

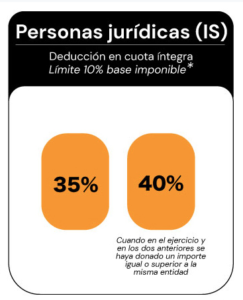

Deducción en el Impuesto de Sociedades

Artículo 20. Deducción de la cuota del Impuesto sobre Sociedades.

1. Los sujetos pasivos del Impuesto sobre Sociedades tendrán derecho a deducir de la cuota íntegra, minorada en las deducciones y bonificaciones previstas en los capítulos II, III y IV del Título VI de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, el 35 por 100 de la base de la deducción determinada según lo dispuesto en el artículo 18. Las cantidades correspondientes al período impositivo no deducidas podrán aplicarse en las liquidaciones de los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del período impositivo anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad será el 40 por ciento.

2. La base de esta deducción no podrá exceder del 10 por 100 de la base imponible del período impositivo. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Véase, sobre elevación de los límites y porcentajes de las deducciones en algunas de las actividades para el año 2020, el art. 5 del Real Decreto-ley 18/2019, de 27 de diciembre. Ref. BOE-A-2019-18611

Se modifica el apartado 1, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2015, por la disposición final 5.2 de la Ley 27/2014, de 27 de noviembre. Ref. BOE-A-2014-12328.

En cada donación la Fundación emitirá un certificado con la cantidad Donada.